现实场景:很多重庆企业的做法是——大部分员工按**基数缴社保,少数管理层或高薪技术人员的实际工资高于**档,但公司还是统一按**基数申报。

这种做法在金税四期上线后,风险正在快速放大。

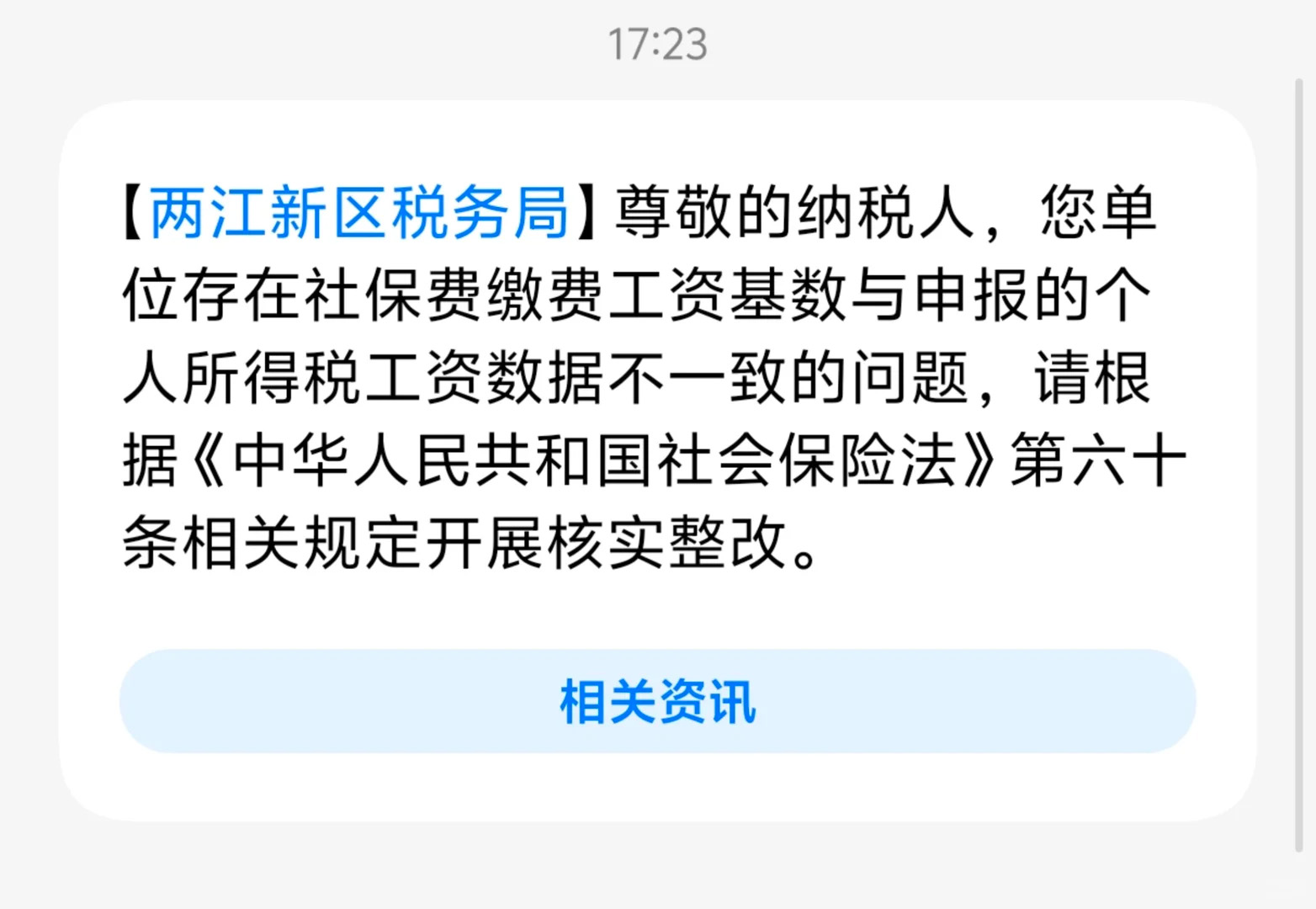

近期,两江新区不少企业收到税务局的预警短信:“社保缴费基数与个税申报工资数据不一致”。其中相当一部分企业的核心问题就是:个税系统里按实发工资申报,社保系统里却统一按**基数缴纳,两边数据一比对,差异一目了然。

本文围绕这一普遍现象,结合重庆市现行社保政策,讲清楚三个问题:为什么**档不适用所有员工?收到预警怎么办?如何平稳过渡到合规?

一、政策怎么说:社保基数不是你想选哪档就选哪档

根据2025年9月重庆市四部门联合发布的《关于做好2025年度社会保险缴费基数上下限核定有关工作的通知》(渝人社规〔2025〕20号),重庆市2025年度社保月缴费基数:

上限:22017元

下限:4404元

很多人只记住了下限4404元,却忽略了另一个关键规定:参保基数要按照职工上年度月平均工资总额进行申报。

什么是“工资总额”?根据《社会保险法》及重庆市执行口径,工资总额包括:计时工资、计件工资、奖金、津贴和补贴、加班加点工资、特殊情况下支付的工资——基本上是员工从企业获得的所有货币性收入。

正确的操作逻辑是:

员工的实际月平均工资在4404元到22017元之间的,按实际工资申报,不能自行选择按下限缴纳

只有实际工资低于4404元的,才按下限4404元缴纳

实际工资高于22017元的,按上限22017元缴纳

换句话说,“**档”是为低工资员工设置的保底线,不是给所有员工统一使用的“省钱档”。如果你的员工实际工资是8000元、10000元甚至更高,却一直按4404元申报社保基数,在税务系统里就是“少报基数”,属于违规行为。

二、为什么现在不行了?金税四期让“两套数据”无处藏身

以前,个税系统和社保系统分属不同部门,数据不互通,企业给员工报个税时按实发工资,交社保时按**基数,两边各管各的,很难被发现。

金税四期上线后,个税、社保、医保、公积金四大系统全部打通。你给员工申报个税的工资,和缴纳社保的基数,系统会自动逐人逐月比对。

比对逻辑很简单:

个税系统里,员工A的申报工资是8000元

社保系统里,员工A的缴费基数是4404元

差异率 = (8000 - 4404)/8000 ≈ 45%

差异超过10%,系统自动预警。45%的差异,毫无疑问会被标记为高风险。

近期两江新区企业收到的短信,绝大多数就是因为这种“高薪低缴”被系统比对出来的。

三、收到预警后,你的风险有多大?

根据《社会保险法》及重庆市税务征管规定,对于“少报缴费基数”的情形,后果分两种情况:

主动整改(在短信规定期限内完成):

补缴差额

加收滞纳金(每日万分之五,按实际逾期天数计算)

一般不会被罚款,不影响纳税信用

逾期不改或敷衍了事:

系统升级为“高风险”,转人工稽查

补缴全部欠费 + 滞纳金(从欠缴之日起算,年化18.25%)

处以欠缴数额0.5倍至3倍的罚款

纳税信用降为D级:发票领不了、贷款批不下、招投标出局

情节严重的,法人被限制高消费

举个例子:你公司有10名月薪8000元的员工,过去两年一直按4404元**基数缴社保。仅这10人,每月少缴的社保费(公司部分)大约在800-1000元/人。两年下来,欠缴总额约20-24万元。如果主动整改,只需补缴本金加少量滞纳金;如果拖到稽查,罚款可能高达10-60万元,加上信用降级的间接损失,成本可能翻几倍。

四、面对“高薪低缴”,企业应该怎么做?

**步:全面摸排,区分三类员工

导出近一年的个税申报明细和社保缴费基数明细,按人员逐月比对,将员工分为三类:

类型 | 个税工资 vs 社保基数 | 处理建议 |

安全型 | 差异 < 5% | 基本合规,继续保持 |

调整型 | 差异 5%-10% | 建议本月内更正申报 |

紧急型 | 差异 > 10% | 必须在短信规定期限内完成整改 |

对于差异超过10%的员工,尤其是那些实际工资远高于**基数的管理层和高薪技术人员,是本次整改的重中之重。

第二步:区分当年欠缴和往年欠缴

2026年1月至今的差异:可在电子税务局直接在线更正申报,系统自动计算补缴差额及滞纳金,在线支付即可。

2025年及以前的差异:不要在系统里直接改,需要向主管税务机关提交主动补缴申请。通常可以申请分6-12个月分期支付,并提交情况说明争取减免罚款。

需要特别注意的是,分期申请需要提供合理的现金流困难证明,且补缴方案需要与税务部门协商确定,不同区县的执行口径可能有差异。

第三步:建立长效的“三表一致”机制

短期整改只是解决历史问题,更重要的是建立制度,避免未来再出现同样的差异。具体措施包括:

将工资核算、个税申报、社保基数核定三个流程绑定,每月同步更新,确保数据来源一致

新员工入职30天内,按约定工资核定社保基数,不能先按**档、以后再调

员工调薪后,次月同步调整社保基数(部分地区允许年度调整,但需提前确认政策)

保留完整的工资表、个税申报记录、社保缴费凭证,形成“一人一档”

五、专业机构能帮到你什么?

如果企业面临以下情况,自行处理可能会比较吃力:

差异人数超过20人,需要逐人核算、逐月补报,工作量大且容易出错

补缴总额预估超过30万元,需要申请分期,涉及与税务部门的书面沟通和谈判

过去三年财务人员变动频繁,账目混乱,自己无法理清完整的差异清单

已经收到第二次通知或电子税务局显示“高风险”,需要在稽查介入前完成主动整改

在上述情况下,专业财税机构可以提供:

三表联查:一次性比对个税、社保、公积金三个系统的数据,生成完整的差异报告

整改优先级排序:告诉企业哪些必须本周处理、哪些可以下个月、哪些适合申请分期

分期申请代办:协助撰写情况说明,与税务部门沟通分期补缴方案

稽查应对支持:对于已转入稽查程序的,协助准备资料、争取从轻处理

扎根重庆两江新区11年的合复企服集团,旗下财税团队熟悉重庆各区县的社保征管执行口径,可为企业提供免费的“三表比对”诊断,帮助企业摸清问题底数,再决定整改路径。 最后

最后

“大部分员工按**档交,高薪员工也按**档交”——这种做法在过去可能行得通,但在金税四期“以数治税”的监管体系下,已经行不通了。

收到短信不是坏事,它是系统给你的主动纠错机会。在规定期限内完成整改,成本远低于被动挨罚。

对于高薪员工,按实际工资缴纳社保,短期内企业成本确实会增加。但长期看,这是在规避更大的稽查风险、信用损失和法律后果。同时,足额缴纳社保也是企业留住核心人才、降低用工风险的有效手段。

咨询热线:400-058-9058

联系方式:13637868171 /16623358272(微信同号)